AON 33: Jak oszczędzać na emeryturę?

W tej audycji przedstawiam brutalną rzeczywistość inwestowania w nieruchomości za pomocą gotówki.

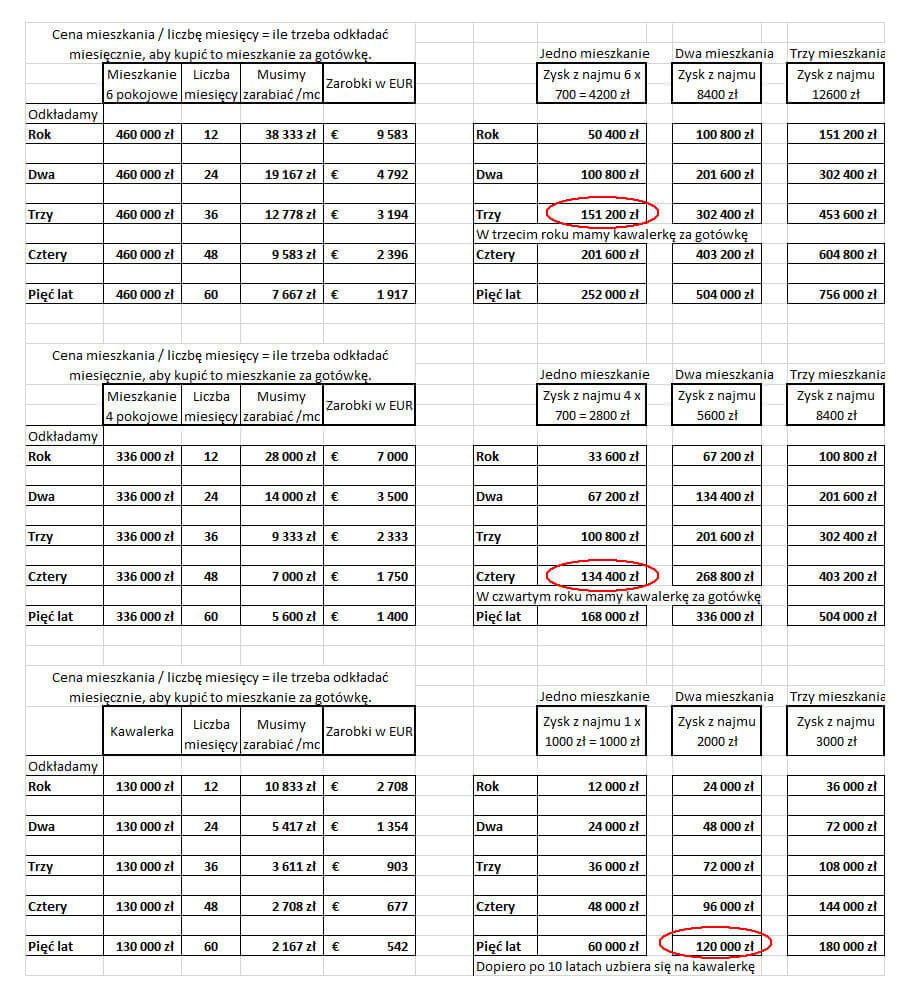

Dodatkowo do audycji, w tabeli poniżej zobaczysz ile trzeba zarabiać miesięcznie, aby kupić mieszkanie za gotówkę. Sekcja w tabeli po prawej pokazuję jaki zwrot rocznie generuje dane mieszkanie z najmu na czysto.

Jeżeli spojrzysz na tabelę po lewej, jasno widać, że zarabiając 7667 zł miesięcznie i odkładając całą tę kwotę, można dopiero po 60 miesiącach kupić mieszkanie 6 pokojowe, które generuję 4200 zł miesięcznie zysku z najmu.

Jak już kupimy takie mieszkanie i cały zysk z najmu będziemy odkładać, po trzech latach możemy dokupić kawalerkę za gotówkę.

Tym manewrem do naszego dochodu 4200 zł z mieszkania 6 pokojowego dojdą wpływy z kawalerki w wysokości 1000 zł, co da już 5200 zł miesięcznie zysku z najmu.

Tak można rozbudowywać portfel mieszkań na wynajem za pomocą gotówki.

Kolejne mieszkania dodawane do portfela, generują dodatkowy zysk i pozwalają na szybszy zakup następnych nieruchomości.

Przy 10 kawalerkach generujących 10 000 zł miesięcznie, możemy praktycznie raz w roku dokupić jedno mieszkanie dające +1000 zł.

Jak spojrzysz na tabelę w miejscu gdzie są wyliczenia dla kawalerki zobaczysz, że w przypadku pojedynczych kawalerek trzeba czekać aż 10 lat, aby wpływy z jej najmu pozwoliły na zakup dodatkowej kawalerki ( z zysków z najmu ).

Przy mieszkaniu 4 pokojowym ten okres to 4 lata, a przy 6 pokojowej nieruchomości trezba poczekać tylko 3 lata i można dokupić za gotówkę dodatkową kawalerkę do naszego portfela.

[Przykładowe mieszkanie 4 pokojowe, które mamy w swoim portfelu możesz zobaczyć tutaj.]

Tak jak wspominam w audycji, nabywanie mieszkań za gotówkę przy niskim zarobkach to nie najszybszy i najlepszy sposób na zrobienie 2800 zł emerytury w ciągu 5 lat.

Oszczędzać na emeryturę i wydawać pieniądze na nieruchomości można w dużo lepszy i prostszy sposób.

Są kredyty hipoteczne, inwestycyjne lub można inwestować grupowo zbierając pieniądze od inwestorów.

Ten wpis pokazuję po prostu, że nabywanie nieruchomości za gotówkę musi się wiązać z bardzo dużym przychodem z pracy poza nieruchomościami.

Jeżeli chcesz się dowiedzieć jak to robić szybciej i sprawniej, przyjedź na Akademię Sourcingu™.

Z życzeniami jak największych zarobków i portfela nieruchomości,

Paweł Albrecht

PS: Najgorsza rzecz jaką można zrobić z zarobionymi pieniędzmi to je wydać.

( Na coś innego niż nieruchomości ? )

Audycję możesz odsłuchać i pobrać na platformie SoundCloud.

Transkrypt, czyli audycja w formie tekstowej:

Transkrypt audycji:

Słuchasz audycji „Albrecht o nieruchomościach”. Ja nazywam się Paweł Albrecht i w tej audycji pokażę jeden ze sposobów na zbudowanie emerytury w wysokości 2800 złotych w ciągu 5 lat.

Oczywiście, będzie to tylko jeden z wielu przykładów na to, jak zbudować sobie wolność finansową przez inwestowanie w nieruchomości na wynajem. Ale tą audycją chciałbym szczególnie pokazać rzeczywistość w której musimy zarabiać określoną ilość gotówki, żeby kupić mieszkanie za gotówkę i wynajmować je z określonym zwrotem.

Dlaczego wybrałem kwotę 2800 złotych w ciągu 5 lat? Jeżeli spojrzysz na osobę, która kończy studia w większym mieście to prawdopodobnie przez pierwsze lata swojej pracy będzie zarabiała pomiędzy 2 a 4 tysiące złotych miesięcznie.

Jeżeli za taką kwotę w Polsce można mieć mieszkanie, samochód, mieć na jedzenie i na rozrywkę z przyjaciółmi to zakładam, że kwota 2800 złotych miesięcznie jest wystarczająca do tego, żeby nazwać to emeryturę.

Podsumowując wstęp musimy nasz przykład wsadzić w odpowiednie założenia, żebyśmy wszyscy mieli to samo na myśli. Przede wszystkim 3 tysiące złotych może wydawać się tobie bardzo mało. Szczególnie jeżeli mieszkasz za granicą.

Ale przykład jest możliwy do zwielokrotnienia, czyli jeżeli jesteś w stanie zrobić emeryturę na poziomie 3 tysięcy to jesteś w stanie ją pomnożyć trzykrotnie i zrobić emeryturę na poziomie 9 tysięcy złotych. To jest pierwsze założenie.

Drugie założenie polega na tym, że szukamy inwestycji mieszkania na wynajem kupionego za gotówkę, które daje 10% w skali roku. Nie będziemy w tym przykładzie wykorzystywać kredytów hipotecznych. Na koniec powiemy sobie o tym jako bonus, bo dzięki dźwigni i kredytom hipotecznym można by ten przykład zrobić dużo, dużo szybciej.

Kolejne założenie jest takie, że nie dzielimy się z nikim naszym zyskiem – sami zarządzamy tym jednym mieszkaniem. Nasze mieszkanie będzie w większym mieście akademickim – tam, gdzie zawsze będziemy mieli 12-miesięczne obłożenie i 1 pokój będziemy wynajmowali za 700 złotych plus 200 złotych rachunki.

Czyli przychodzą do ciebie 2 przelewy – 700 złotych jest na czysto na twoje konto, a 200 złotych idzie na rachunki – na prąd, na internet, na ogrzewanie. Tej kwoty nie widzisz, ale ona pokrywa wszystkie koszty związane z mieszkaniem.

Z racji tego, że w tej audycji będę sporo liczył chciałbym, żebyś miał przed sobą tabelkę, która jest dołączana do tej audycji – tak, żeby było ci łatwiej przyswajać tą wiedzę. Zakładamy również, że nasze mieszkanie kupimy za gotówkę, więc na koniec tych wyliczeń pokażę, ile musimy miesięcznie zarabiać, żeby takie mieszkanie sobie kupić.

Przejdźmy teraz do naszego przykładu i do wyliczeń od początku. Mamy odłożoną gotówkę i szukamy mieszkania w bloku, które będzie generować 10% w skali roku. Wiemy, że 1 pokój wynajmujemy za 700 złotych, więc jeżeli mamy 4 pokoje to miesięcznie mamy 700×4=2800 złotych. 2800 złotych razy 12 miesięcy daje nam 33600 złotych rocznie. Wynajmując mieszkania za takie stawki i przy tylu pokojach musiałbyś kupić to mieszkanie za 336 tysięcy złotych, żeby dawało 10% w skali roku.

W jaki sposób to policzyłem? Jeżeli masz 33600 rocznie i podzielisz to przez 1/10, czyli te 10% to wyjdzie ci kwota na kalkulatorze 336 tysięcy. W taki sposób właśnie się liczy, jaki zwrot z mieszkania otrzymujesz. Podsumowując – mamy 4-pokojowe, wyremontowane mieszkanie za 336 tysięcy złotych, które generuje 10% w skali roku.

Teraz przechodzimy do najważniejszego pytania – w jaki sposób i w jakim czasie możemy zarobić 300 tysięcy złotych tak, żeby kupić sobie to 4-pokojowe mieszkanie za gotówkę? Oczywiście posiłkując się kredytem hipotecznym sprawa byłaby bardzo prosta, bo musielibyśmy zarobić tylko 30-40 tysięcy złotych i mieć zdolność na poziomie 350 tysięcy, co można w bardzo prosty sposób zrobić. Ale tak jak mówiłem na początku – my skupiamy się tylko i wyłącznie na zakupie gotówkowym.

Przejdźmy teraz do wyliczenia, ile musielibyśmy zarabiać miesięcznie, żeby w rok zarobić 336 tysięcy złotych. Oczywiście w naszych kalkulacjach nie liczymy tego, co musimy wydać na życie, więc przyjmujemy tyle ile zarabiamy, tyle odkładamy na nasze mieszkanie.

Czyli 336 tysięcy podzielone przez 12 miesięcy daje nam 28 tysięcy złotych miesięcznie albo 7 tysięcy euro, jeżeli pracujemy w Europie zachodniej. Jeżeli ta kwota miesięcznie wydaje ci się nierealna do zarobienia to z własnego doświadczenia powiem ci, że jak najbardziej każdy z nas może zarabiać takie pieniądze. Jest to tylko kwestia wybrania odpowiednich priorytetów.

Nigdy w życiu – może poza prezentami komunijnymi – nie dostałem prezentu większego niż tysiąc złotych, nie dostałem nigdy żadnego spadku, żadnego mieszkania, nie prowadziłem biznesu rodzinnego, który już sam się kręcił, do wszystkiego doszedłem sam swoją ciężką pracą.

Wstaję o 5 rano, idę spać o 12 w nocy, czasami później i wszystko to, co generuję wpada na moje konto dzięki temu, że po prostu bardzo tego chcę. Mając 16 lat, wtedy kiedy moi koledzy pili piwo pod blokiem ja wyjechałem pierwszy raz do Holandii i zarabiałem już ponad tysiąc euro miesięcznie. 10 lat później, rok po studiach zabierałem już ponad 30 tysięcy złotych miesięcznie i wszystko – tak jak powiedziałem wcześniej – tylko i wyłącznie dzięki własnej firmie i własnej pracy.

Podsumowując – jeżeli chciałbyś zarabiać taką kwotę, wszystko jest do zrobienia. Możesz wyjechać do Norwegii i zarabiać 30 tysięcy miesięcznie, możesz mieć 30 mieszkań w podnajmie z którego z każdego masz tysiąc złotych i również masz 30 tysięcy miesięcznie, możesz robić pozycjonowanie i od każdego klienta brać tysiąc złotych miesięcznie, możesz mieć tych klientów trzydziestu. Jest to jak najbardziej kwota możliwa do zarobienia i prawdopodobnie w przyszłości będę tworzył materiały, które będą pokazywały w jaki sposób można do takich pieniędzy od zera sobie spokojnie dojść.

Idąc dalej – jeżeli w 2 lata mielibyśmy zarobić na nasze mieszkanie to musielibyśmy zarabiać 14 tysięcy złotych albo 3,5 tysiąca euro, co można już zrobić pracując za granicą nawet fizycznie mając odpowiednie uprawnienia. Odkładając przez 3 lata musielibyśmy zarabiać 9 tysięcy, przez 4 lata 7 tysięcy, a odkładając przez 5 lat musielibyśmy zarabiać 5600 złotych miesięcznie albo 1400 euro. 1400 euro można zarabiać pracując w fabryce w jakimkolwiek kraju zachodnim, więc myślę, że to jest najbardziej z realnych przykładów, jaki można podać.

Podsumowując – jeżeli chcesz mieć emeryturę w wysokości 2800 złotych miesięcznie po 5 latach to musisz co miesiąc odkładać 5600 złotych albo 1400 euro miesięcznie. Tak niestety właśnie wygląda rzeczywistość inwestowania w nieruchomości za gotówkę. Większość osób, które mają bardzo duże portfele nieruchomości zarabiają po prostu bardzo dużo pieniędzy. Jeżeli ty będziesz odkładał 5 tysięcy złotych przez 5 lat to osoba, która ma duże przedsiębiorstwo będzie odkładała 50 tysięcy przez rok i co roku będzie kupowała sobie jedno duże mieszkanie.

Dlatego jeżeli chcesz wyjść na wyższe tory i zarabiać dużo więcej na nieruchomościach to musisz po prostu zarabiać dużo, dużo więcej gotówki. Ale w momencie kiedy zbierasz gotówkę nie wyklucza cię to z wyścigu w którym możesz brać udział w nabywaniu nowych nieruchomości.

Wystarczy że będziesz posługiwał się dźwignią jaką jest kredyt hipoteczny, kredyt inwestycyjny, będziesz zbierał finansowanie od innych inwestorów. Dlatego droga dla osób zarabiających mniej niż kilkadziesiąt tysięcy złotych nie jest zamknięta. Wręcz przeciwnie – lepiej inwestować za cudze pieniądze niż używać własnej gotówki, która w innych miejscach może pracować na dużo, dużo lepszym procencie.

Jednak inwestowanie w Polsce za gotówkę ma też swoje plusy, ponieważ jest coś takiego jak pożyczka hipoteczna. Jeżeli kupisz to mieszkanie za 330 tysięcy złotych i ono daje ci 2800 i pójdziesz do banku i powiesz, że chcesz pożyczkę hipoteczną pod to mieszkanie to dostaniesz na przykład 250 tysięcy złotych w gotówce i ratę 1,5 tysiąca złotych. Za to kupisz kolejne mieszkanie, które będzie dawało na przykład 2100 złotych – będzie to 3-pokojowe mieszkanie.

Ratę masz 1500, więc zostaje ci 600 złotych górki. Czyli raz zebrałeś 330 tysięcy, dzięki temu masz jedno mieszkanie za gotówkę. Drugie mieszkanie z pożyczki hipotecznej na którym zostaje ci dodatkowe 600 złotych. Czyli masz 2800+600 i tamta nieruchomość, jak spłacisz pożyczkę będzie również twoja. Czyli z jednego mieszkania za gotówkę powstaje automatycznie drugie, które jest od początku na plusie.

Dodatkowo, jeżeli spojrzysz na tabelę, którą przygotowałem to jeżeli masz mieszkanie 4-pokojowe za 2800 miesięcznie to po 4 latach uzbiera ci się 130 tysięcy. Załóżmy że za tą kwotę w Łodzi można kupić kawalerkę już wyremontowaną, która będzie dawała ci tysiąc złotych z najmu. Czyli masz 2800 z mieszkania plus 1000 z kawalerki – to już jest 3800 złotych miesięcznie, które zbiera się na konto nowego mieszkania, które kupisz za gotówkę.

W ten sposób kiedy budujesz portfel nieruchomości za gotówkę mając 10 tysięcy złotych miesięcznie to co roku będziesz mógł dokupić jedną kawalerkę, która będzie generowała dodatkowy dochód na poziomie tysiąca złotych. Czyli będziesz miał 10 tysięcy, w drugim roku 11, w trzecim 12, w czwartym 14 itd., itd.

Czyli zarabiając odpowiednią ilość gotówki przestajesz już aktywnie zarabiać pieniądze, bo wszystko to, co zarobisz z nieruchomości będziesz mógł pakować w kolejne mieszkania i powiększać już pasywnie swój portfel. Nawet zlecając to komuś i całkowicie się tym nie zajmując.

Dlatego jestem święcie przekonany, że kluczem w inwestowaniu w nieruchomości jest to przede wszystkim, żeby zarabiać jak najwięcej gotówki – na tym się skupić od samego początku swojej przygody z nieruchomościami. Po drugie – nauczyć się wykorzystywać dźwigni kredytów hipotecznych, inwestycyjnych, finansowania zewnętrznego i żeby połączyć wszystko od początku.

Mieszkania 4-pokojowe czy kawalerki nie są najlepszym sposobem na budowanie wolności finansowej, bo jeżeli kupisz mieszkanie 6-pokojowe, które generuje 4200 złotych to zobacz o ile jesteś do przodu w zbieraniu pieniędzy na kolejne mieszkania. Jeżeli kupisz 2 duże mieszkania, które generują 4 tysiące złotych to masz już prawie 8 tysięcy złotych i co roku kupujesz dodatkową kawalerkę. Tempo w którym zbierasz pieniądze na kolejne inwestycje znacząco rośnie.

Na koniec audycji zachęcam cię do tego, żebyś na spokojnie przyjrzał się tabeli, którą umieściłem na stronie pawelalbrecht.com. Jeżeli jeszcze nie inwestujesz w mieszkania na wynajem to wtedy sam zobaczysz w jakim tempie możesz się poruszać i jak szybko możesz budować swój portfel mieszkań na wynajem. Zaczynając od kawalerek, będziesz zbierał kapitał bardzo, bardzo wolno. Przechodząc do mieszkań 4-pokojowych będziesz zbierał ten kapitał w średnim tempie. Ale jeżeli zaczniesz od mini-akademików, od wynajmowania mieszkań na pokoje 5, 6, 7, 10-pokojowych to wtedy zobaczysz w jaki sposób można pomnażać kapitał w znacznie szybszym tempie do czego cię serdecznie zachęcam.

Podsumowując temat naszej audycji, czyli jak zrobić emeryturę w 5 lat na poziomie 2800 złotych chcę powiedzieć, że przykład, który analizowaliśmy od początku, czyli jak zarobić 300 tysięcy, żeby kupić mieszkanie 4-pokojowe nie jest najszybszą drogą do osiągnięcia tego wyniku. Prościej jest to zrobić w pierwszym roku zarabiając normalne pieniądze w Polsce czy za granicą, biorąc kredyt hipoteczny i kupując dwa duże mieszkania 5-6-pokojowe.

Dzięki temu będziemy mieli emeryturę jeszcze wyższą niż 2800 złotych. Tylko z niebezpieczeństwem tego, że mamy kredyt hipoteczny, który może wzrosnąć razem z WIBOR-em, dzięki czemu będziemy mieli mniejszy zysk niż mielibyśmy go za gotówkę. Kiedy kupuje się mieszkania za gotówkę to mamy 100% praktycznie pewność, że to ile dostajemy będzie stałe. W przypadku kredytu, jeżeli rośnie WIBOR to nasz zysk maleje.

Ale kiedy masz mieszkanie 6-pokojowe to WIBOR musiałby wzrosnąć dwu czy nawet trzykrotnie, żebyś dopiero zaczął wychodzić na zero. A jeżeli WIBOR wzrośnie 2 czy 3 razy to naprawdę będą inne problemy na świecie niż rata twojego kredytu hipotecznego. Większość ludzi sobie z takim skokiem WIBOR-u po prostu nie poradzi, kiedy mają normalne mieszkania w których po prostu mieszkają.

Na koniec ostatnia rada – warto we własnym Excelu napisać sobie ile aktualnie zarabiam, ile jestem w stanie maksymalnie co miesiąc odkładać i ile z tego odkładania muszę odłożyć, żeby kupić sobie mieszkanie za gotówkę. Warto też przeprowadzić sobie taką symulację dla kredytu hipotecznego, ile muszę nazbierać pieniędzy, żeby kupić mieszkanie na kredyt hipoteczny. Wtedy uświadomisz sobie w jakim miejscu jesteś i jak wysoko musisz swoje zarobki podkręcić, żeby dodawać kolejne nieruchomości do twojego portfela.

Jeżeli będziesz potrzebował pomocy to zachęcam cię do tego, żebyś pojawił się na jakimkolwiek spotkaniu dla inwestorów. Możesz wpaść na Akademię Sourcingu – tam też na pewno dostaniesz informację, jak zbudować swój portfel nieruchomości na wynajem. To tyle – chciałoby się powiedzieć – mówię jak jest. Słuchałeś audycji „Albrecht o nieruchomościach”. Ja nazywam się Paweł Albrecht. Do usłyszenia w kolejnej audycji. Pozdrawiam, cześć!